まとまった資金がなくても有利に老後の準備ができるという両制度について、前回に引き続き徹底解説する!

◆法改正でiDeCoの加入期間が5年間延長へ

iDeCoとつみたてNISAに共通するのは、毎月一定額を積み立てていく積み立て投資を非課税で続けられることだ。

一般的に、積み立て投資は老後の準備に最適な投資法とされており、それを非課税でできる両制度は、まさに最強の資産形成術といえる。

積み立て投資は、下落相場を含めた長い期間にわたって続けることで利益を出しやすくなる投資なので、

最低10年は続けることが望ましいとされている。しかし、iDeCoは60歳までしか積み立てができないという弱点があったため、

アラフィフや50代になってから始めるのはリスクが高いと、推奨されないケースもあった。

しかし、この弱点はまもなく改善される見込みだ。

法改正により、’22年からは会社員である第2号被保険者は65歳まで加入期間が延長され、積み立てを続けられることになったのだ。

60歳で被保険者資格を失う自営業やフリーランスは延長の対象外だが、拠出上限額が月6万8000円と多い自営業者は、

所得控除による節税のメリットが非常に大きくなるので、やはり加入は有利といえる。

一方、つみたてNISAはもともと20年の長期投資を前提とした制度なので、安心して継続することができる。

◆2つの制度を合わせてシミュレーションすると…

iDeCoとつみたてNISAは相性もよく、組み合わせればより効率的な資産形成ができる。

税制優遇はiDeCoの方が有利だが、60歳まで原則換金できないので、

老後資金づくりにはiDeCoを、老後より前に使う可能性があるお金はつみたてNISAと、分けて積み立てていくのがオススメだ。

40歳の会社員がiDeCoに2.3万円、つみたてNISAに3.3万円の合計5.6万円を、年利回り5%で20年間積み立て投資を続けた場合の結果をシミュレーションしてみた。

2つの制度を合わせると、20年間で積み立てた元本は1344万円。そして運用で得られた利益を合わせると957.8万円にも達する。

40歳で始めても、60歳で約2300万円の資金を形成できる計算で、これなら「老後2000万円問題」も余裕でクリアできることになる。

しかも、本来なら運用益から200万円近い税が引かれるところを、iDeCoとつみたてNISAなら非課税で全額受け取ることができる。

ちなみに、現行制度のNISAには、つみたてNISA以外に一般NISAという別の非課税投資制度があり、

どちらか一方を選んで利用できる(’24年に2階建て制度に改正)。

個別株投資で大きな利益を狙いたい人にも使えるので、積み立て投資はiDeCo、一括投資は一般NISAで非課税メリットを享受する使い方も可能だ。

◆iDeCo&つみたてNISAはやらなきゃ損!?

やらなきゃ損①投資で得た利益は非課税

本来、投資で得た利益は約20%課税される。10万円の利益を上げても、手元に残るのは約8万円というわけだ。

しかし、iDeCoとつみたてNISAの場合、利益に課税されないので、利益の全額を手元に残すことができる。

やらなきゃ損②積み立て投資で低リスク

投資対象の価格が下がれば損する金額が大きい一括投資と異なり、積み立て投資は価格が下がれば多く投資できるので、

将来価格を戻したときの利益を大きくできる。上がっても下がっても利益に?がる、リスクの少ない投資といえる。

<取材・文/森田悦子、福田裕介、松原麻依 イラスト/今井ヨージ 図版/ミューズグラフィック>

https://news.livedoor.com/article/detail/19819186/

その当たり前を知らない馬鹿が多いからな

日本人の金融リテラシーは低すぎる

絶対でないと困るって人以外はこの制度に乗ったほうがいい

絶対ではない成功する確率が高いって話しなんだよね

そこが理解出来ず毛嫌いする奴と賞賛する奴の両極端になる

ほんとに20年で900万も儲かるの?

複利計算上はそうなる

年利5%が保証できればのはなしだけど

年利5%ってそんな上手くいくかあ?

いくやろ

新卒から始めるのがベスト

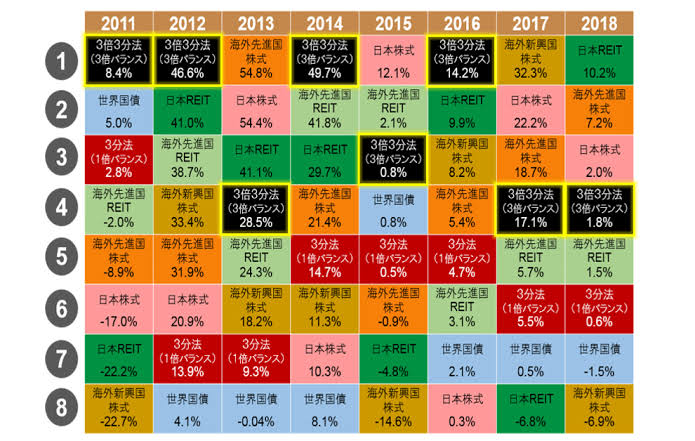

s&p500の過去50年の平均利回りが7%ぐらい

広くて安い土地にプレハブ置いて、ぽつんと一軒家みたいな悠々自適に暮らすのが最適の選択やな。

インデックス投資は長期では自称プロに勝つぞ

最低でも10年は運用しないといけないが

2000万円だけが一人歩きしてるけど

あれ

持ち家で更生年金全額ってのが前提だからな

2000万円も必要ないって

2000万て年金の事が抜け落ちてるよね俺の両親は年金だけで何の問題もないよ

年金以外にということだぞ

そもそも毎年きっちりなんて出ないよ。

ある年はプラス20%である年はマイナス15%で平均で5%って話だから。

最低月5万6千円とか厳しい

まとまった資金が必要になったとか困るよね

だから余剰資金でやるもの

複利とドルコスト平均法を自分で調べようともしない。ツミニーなら含み益非課税でウマウマ。

やらん奴はほっとけw

貯蓄ゼロ世帯が多いとか何とか

その金額を歴史上最も優れた投資先sp500にした場合40年有ったら1億5000万円が期待値になります。

https://www.google.com/search?q=%E3%82%A2%E3%83%A1%E3%83%AA%E3%82%AB+%E6%A0%AA%E4%BE%A1200%E5%B9%B4&rlz=1C9BKJA_enJP794JP795&hl=ja&prmd=nsiv&sxsrf=ALeKk02-NYm72ZSUOYCRmFAyYBAxOF2o1w:1615287569792&source=lnms&tbm=isch&sa=X&ved=2ahUKEwiot7qOh6PvAhXMfXAKHdknCbgQ_AUoA3oECAgQAw&biw=768&bih=909&dpr=2#imgrc=jZpRZ_cnCxYhzM

アメリカが軍事力一位、ドルが基軸通貨である限りこの形は代わりません。

世界恐慌でさえ200年チャートの中ではノイズみたいなものです。

無理じゃない。貧乏自営の俺でも9万は積み立てと個人保険も月3万位は出来てる。それに健康保険5万家族4人なんとか暮らせる。

今30歳で貯金300万くらいしかないけど、積立NISAやった方がいいのか?

500万くらい貯めてからやった方がいい?普通に貯金した方が通帳の数字が増えて安心できるから悩むわ。

マジレス頼む

やった方がいい

いきなり満額は無理でも出来る範囲で

iDeCoも節税兼ねてやった方が絶対いい

貯金額をどんだけ貯めるとかはあんまり関係ないと思う。貯金に回す額を注ぎ込むって感じ。

ただ、全部投資に回すのも何か怖いから、俺は年間36万ほど投資であとは貯金って感じだ

その金額ならそのまま生活防衛資金として保持して、これから積み立てNISAにいれてくのがよいかと

先にイデコをやれ。

サラリーマンなら23000円/月の拠出だ。

276000円/年、これが丸ごと所得控除と住民税控除になる。

両方とも税率10%なら合わせて55200円/年の減税だ。

9割の人は負けてると言ってみたり

何でもいいからインデックスのチャートみてこいアホ

これまでは多くの日本人は投資リテラシーが無くて博打投資ばっかりやってたからね

確実な収入があって20年~のスパンでの長期投資だよ

やった人間が全員勝つ理論が最初から成り立たないのをわかってて書いてるんだからなー

頭大丈夫?

株が上がれば株持ってる人は皆儲る。

空売りするようなプロは別にして。

株はゼロサムゲームではない。

100人の投資家が配当株を買って20年後購入資金を超える配当を得ました

損をしたのは誰なの?

長期的に保有するのに株高の今買うか?

長期的の意味わかってないだろ。最低15年はもてよ。

nisa、積立nisaは個人にもそのメリット享受させようとしてるのに、教育が追いついてないので損してる。

普通は、株で儲けても20%税金なのを免除してくれる制度なのにもったいない。

まぁ最終的にこれなんよね

各種優遇政策打ってるけど国民が知らないし理解できない

教育がゴミ

戦後復興期から、みんなが会社に入って頑張って稼いで、預金で利息を得ればいいという教育を日本が必死で国民に教育したからな

その教育を受けた人が親となり祖父母となり、受け継いでいく

だから、今更、方針転換しても伝えるのは無理

今までのモデルではダメだとはっきり気付く人間だけが生き残る

イデコでもNISAでもやればよい失敗しても何度でもやり直せる

株価気にする時間もたっぷりある

けど40代は違う

もう残された時間も少ない

株価気にする時間も勿体ない

残されたお金と時間はもっと有効に使った方がよい

時間と労力を割けない奴こそ投信おススメだしその中でも税制優遇されてるのがイデコと積立ニーサなんだが

リターンが少ねえとかいう話ならビットコインwでも買っとけよ

投資をしない選択肢を選んで資本主義の底辺を生きる自由は誰にだってあるんだから

引用元 : https://asahi.5ch.net/test/read.cgi/newsplus/1615286730/